은행

[ELS發 실적 충격] 은행 실적 잔치 끝났다...수익성 악화 '경고등'

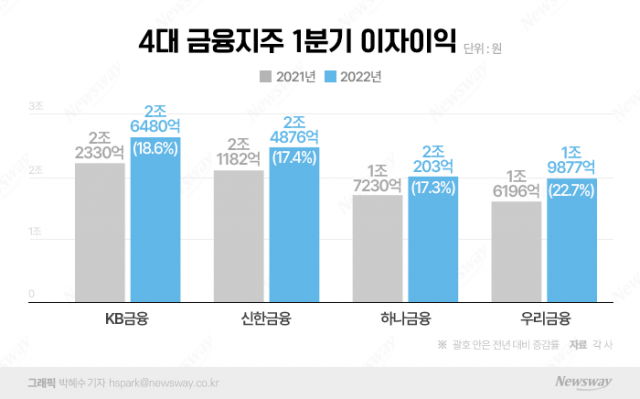

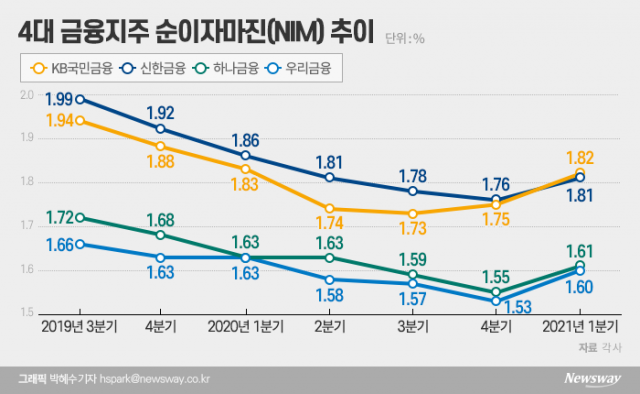

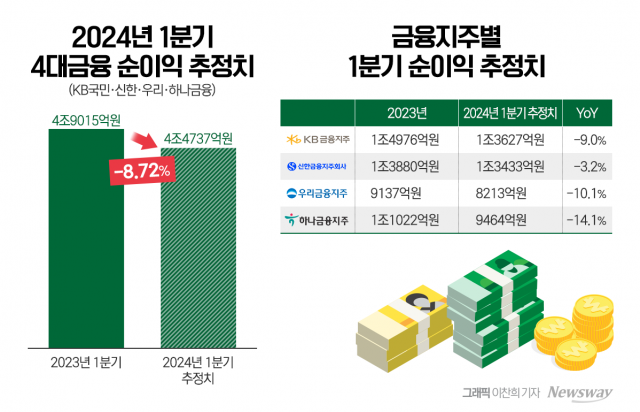

홍콩H지수 ELS(주가연계증권) 대규모 손실, PF(프로젝트파이낸싱) 대출 리스크 등 악재를 만난 은행권의 1분기 실적이 내리막길을 걸을 전망이다. 여기에 정부의 가계대출 조이기까지 겹쳐 2020년부터 매해 최고 순이익 기록을 갈아치우던 은행들의 표정이 올해는 밝지 못할 것으로 보인다. 27일 금융정보업체 에프앤가이드에 따르면 KB금융·신한·하나·우리 등 4대 금융지주의 올해 1분기 합산 당기순이익 예상치는 4조4737억원으로 조사됐다. 역대