‘폴드 덕?’ 삼성전자 뜨자 갤럭시 폴드 부품株도 ‘꿈틀’

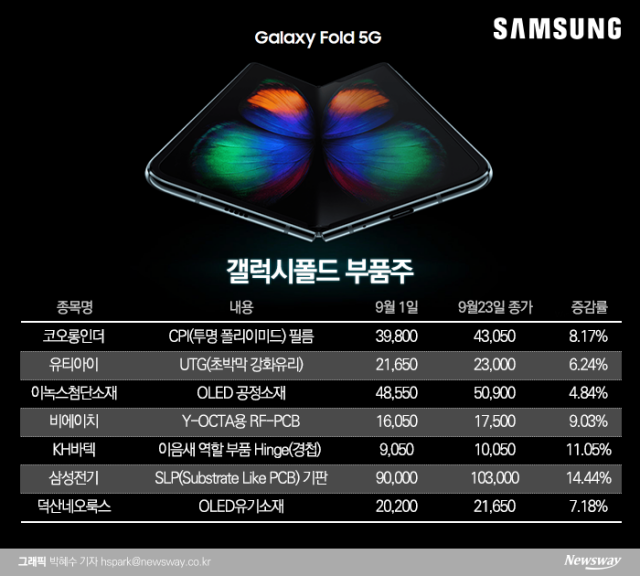

삼성전자가 ‘갤럭시 폴드’ 흥행에 힘입어 1년 4개월만에 주가가 5만원선 돌파를 앞두며 갤럭시 폴드 부품주에도 눈길이 쏠리고 있다. 삼성전자는 지난 18일부터 20일 사흘 연속 상승세를 매일 52주 신고가를 경신했다. 20일에는 4만9200원에 거래를 마감했으며 장중에는 4만9600원까지 올라 5만원선을 코 앞에 두기도 했다. 23일 삼성전자는 전일대비 0.20% 오른 4만9300원에 거래를 마쳤다. 삼성전자의 상승세 주요 원인으로는 갤럭시 폴드의 흥행이 꼽힌다. 신작