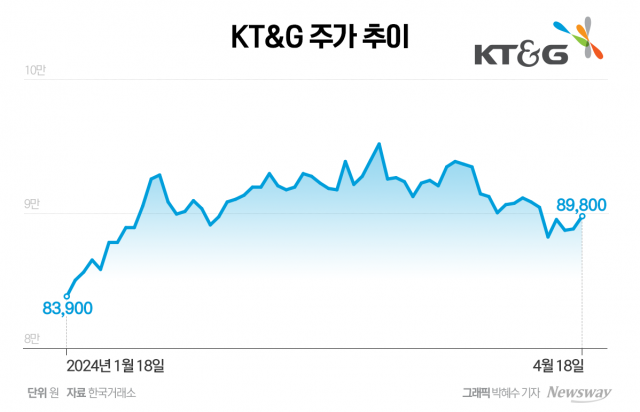

케이프투자증권은 24일 KT&G에 대해 시장이 기대했던 중동 수출 회복만 빼면 전체적으로 무난한 3분기 실적이 예상된다고 분석했다. 투자의견 매수와 목표주가 12만원을 유지했다.

케이프투자증권은 KT&G가 3분기 연결 매출액 1조3115억원, 영업이익 3940억원으로 컨센서스 영업이익 4148억원을 5% 하회할 것으로 예상한다고 밝혔다.

담배의 경우 내수는 전년동기대비 4.9%, 수출은 10.0% 증가가 기대된다.

김혜미 케이프투자증권 연구원은 “내수 담배 시장의 지속적인 역성장에도 시장점유율 상승세를 유지 중이며 이러한 배경에는 전자담배와 궐련 혼용률 증가, 주요 경영사인 외산 담배업체들이 전자담배 제품 개발에 주력하는 사이 KT&G는 에쎄 체인지 히말라야, 레종 휘바 등 인기 신제품을 출시했다”고 설명했다.

이어 “전자담배의 시장 침투율 상승 폭 둔화 등의 원인이 작용하는 것으로 파악된다”며 “메인 지역인 중동향 수출 회복이 지연되고 있으나 환율 상승 및 타 지역향 매출 증가로 전체 수출은 소폭 증가할 것”이라고 덧붙였다.

부동산 부문은 올해 수원 부지 개발 관련한 매출 가이던스 3400억원과 상반기 달성 실적을 고려하면 3분기와 4분기에 각각 1000억원 수준이 반영될 전망이다.

김 연구원은 “5월 초 출시된 CSV의 국내 시장 시장점유율이 1% 비중에 불과한 초기 상황에서 최근 발생한 미국과 중국 등 액상형 전자담배 판매 규제 조치는 KT&G의 국내 영업환경에 긍정적”이라며 “전자담배 침투율은 12~13% 수준으로 작년말과 대동소이하다”고 말했다.

케이프투자증권은 KT&G가 3분기 연결 매출액 1조3115억원, 영업이익 3940억원으로 컨센서스 영업이익 4148억원을 5% 하회할 것으로 예상한다고 밝혔다.

담배의 경우 내수는 전년동기대비 4.9%, 수출은 10.0% 증가가 기대된다.

김혜미 케이프투자증권 연구원은 “내수 담배 시장의 지속적인 역성장에도 시장점유율 상승세를 유지 중이며 이러한 배경에는 전자담배와 궐련 혼용률 증가, 주요 경영사인 외산 담배업체들이 전자담배 제품 개발에 주력하는 사이 KT&G는 에쎄 체인지 히말라야, 레종 휘바 등 인기 신제품을 출시했다”고 설명했다.

이어 “전자담배의 시장 침투율 상승 폭 둔화 등의 원인이 작용하는 것으로 파악된다”며 “메인 지역인 중동향 수출 회복이 지연되고 있으나 환율 상승 및 타 지역향 매출 증가로 전체 수출은 소폭 증가할 것”이라고 덧붙였다.

부동산 부문은 올해 수원 부지 개발 관련한 매출 가이던스 3400억원과 상반기 달성 실적을 고려하면 3분기와 4분기에 각각 1000억원 수준이 반영될 전망이다.

김 연구원은 “5월 초 출시된 CSV의 국내 시장 시장점유율이 1% 비중에 불과한 초기 상황에서 최근 발생한 미국과 중국 등 액상형 전자담배 판매 규제 조치는 KT&G의 국내 영업환경에 긍정적”이라며 “전자담배 침투율은 12~13% 수준으로 작년말과 대동소이하다”고 말했다.

뉴스웨이 이지숙 기자

jisuk618@newsway.co.kr

<저작권자 © 온라인 경제미디어 뉴스웨이 · 무단 전재 및 재배포 금지>

댓글